— Marty Ellingsworth, Recherche et services-conseils – Données et analyses de pointe, Celent

Un portrait juste de l’utilisation des données par les assureurs #

Les données ont le potentiel de transformer le secteur de l’assurance vie. C’est là le message que l’on retire distinctement de chaque congrès, de chaque webinaire, et d’une infinité d’articles, de livres blancs et de vidéos. Les mégadonnées et l’intelligence artificielle vont révolutionner notre secteur encore trop traditionnel, et l’analytique va créer des occasions de mobilisation de la clientèle encore inédites.

Et pourtant, la plupart des assureurs n’en tirent pas encore parti.

Malgré toutes les belles paroles sur la transformation des données en ressources stratégiques et sur la transition vers un modèle d’affaires axé sur ces données, bien des assureurs vivent encore dans une réalité qui correspond davantage à la description citée plus haut.

C’est pourquoi Equisoft s’est associée à Celent pour mener un projet de recherche complet auprès de directeurs des TI (DTI) de compagnies d’assurance vie nord-américaines. Nous voulions comprendre l’envergure et la nature de l’écart entre l’engouement qui semble exister pour les données et la réalité sur le terrain. Nous voulions savoir ce que les DTI font de leurs données en ce moment, connaître les défis qu’ils ont à surmonter lorsqu’ils tentent d’exploiter ces données, et comprendre leurs priorités pour leurs prochains projets traitant de données.

— Étude d’Equisoft et Celent : Tirer de la valeur des données

3 choses concrètes que font les cadres pour générer de la valeur à partir de leurs données dans le domaine des TI, des opérations et de la souscription #

1. Rehausser l’efficacité des opérations et des TI #

L’étude a révélé de nombreuses mesures que prennent les DTI pour établir le degré de priorité des projets, relever les défis posés par les données et générer de la valeur à partir des grands volumes de données que possède leur organisation. Cela dit, dans le présent article, nous nous concentrerons sur les trois volets cités comme les plus importants aujourd’hui, soit les TI, les opérations et la souscription.

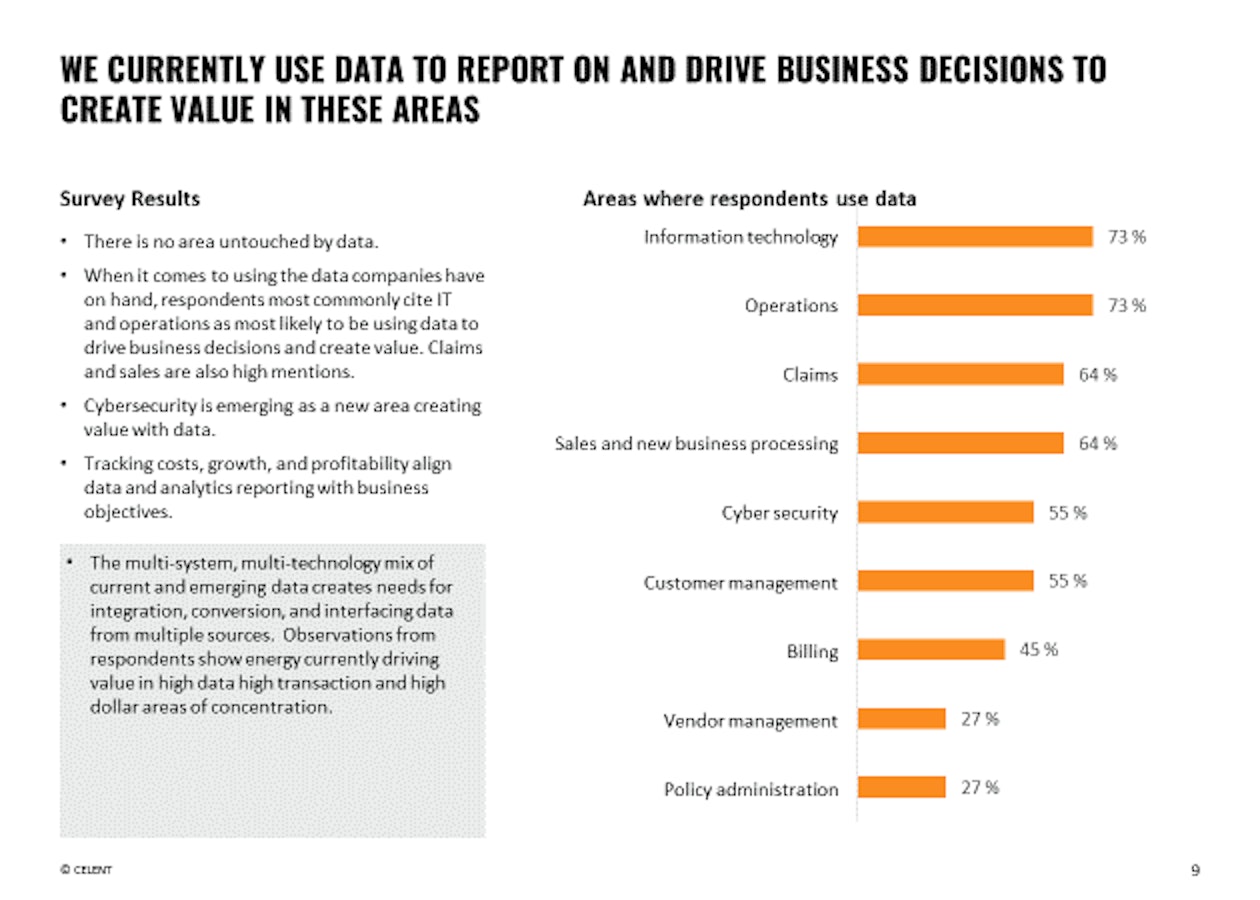

Les données génèrent de la valeur tout au long du cycle de vie des polices.

Les réponses des DTI montrent qu’aucun volet des organisations n’est imperméable aux données; celles-ci jouent un rôle dans tout le cycle de vie des polices, et même au-delà.

Par exemple, les logiciels CRM sur mesure permettent aux conseillers d’extraire facilement de leurs portefeuilles d’affaires des données qui serviront à mieux segmenter leur clientèle et cibler leur marketing pour améliorer la prospection et la conversion.

Les mêmes logiciels, lorsqu’ils sont intégrés à des outils d’analyse des besoins, simplifient le processus de vente en automatisant la collecte de données en vue d’analyses servant à générer des régimes intéressants que les consommateurs sont plus susceptibles d’accepter.

Les solutions numériques de première ligne, comme les logiciels de soumission et d’illustration ou les propositions électroniques, donnent lieu à des recommandations de produits convaincantes qui se traduisent par des propositions d’assurance électroniques. Non seulement cela crée-t-il une excellente expérience client pendant le processus de vente, mais en plus, la rapidité du flux de données accélère les approbations et permet même un traitement direct dans certains cas.

Après la proposition, l’accès facile aux données en temps réel dans les portails des agents et clients augmente la rapidité et l’efficacité de bien des activités de service et donne aux clients un contrôle autonome sur leurs renseignements.

En cas de réclamation, la simplicité de l’ingestion des données relatives à la réclamation et de l’analyse automatisée de cette information prévient la fraude, accélère les paiements et réduit le nombre de ressources que l’assureur doit consacrer aux enquêtes.

2. Augmenter la visibilité des processus et des opérations par la production de rapports #

Lorsque leurs données sont libérées des systèmes patrimoniaux qui les cloisonnent, les entreprises sont mieux en mesure d’analyser les paramètres essentiels à l’atteinte de leurs objectifs. L’accès en temps réel à des données pertinentes améliore, par exemple, la visibilité du suivi des coûts, des taux de croissance et de la profitabilité. Pour certaines sociétés, le suivi de l’efficacité opérationnelle et des flux de travail s’est avéré un atout précieux. Comme la gestion des polices représente une grande partie du travail d’administration et de service relatif aux produits d’assurance, il y a moyen de faire des gains significatifs en gardant le fil de certaines choses :

- Les tâches effectuées

- Le temps accordé aux différentes tâches

- Les flux de travail – qui a essayé d’accomplir la tâche, et à combien de fois il a fallu s’y prendre pour la terminer

- Le nombre de tâches effectuées par quelqu’un

- Le volume du travail de chaque service

L’accès en temps réel aux données requises à des fins d’analyse donne des indicateurs clairs et nets du taux d’efficacité des processus et permet de prendre des décisions plus efficaces et rapides.

Dans des cas extrêmes – mais tout de même bien réels –, les nouvelles normes et règles en matière de rapport, comme l’IFRS 17 et les LTDI, ont forcé les assureurs à revoir leur gestion des données. Ces règlements exigent la collecte de données à des niveaux de granularité bien précis et dans un format utilisable à des fins d’analyse et de rapport. Vu les échéances réglementaires qui se profilent à l’horizon, la plupart des assureurs se sont déjà attelés à l’intégration des divers systèmes et technologies pour trouver, valider, transformer et intégrer les renseignements dont ils ont besoin s’ils veulent améliorer l’exactitude et la justesse de leurs rapports financiers.

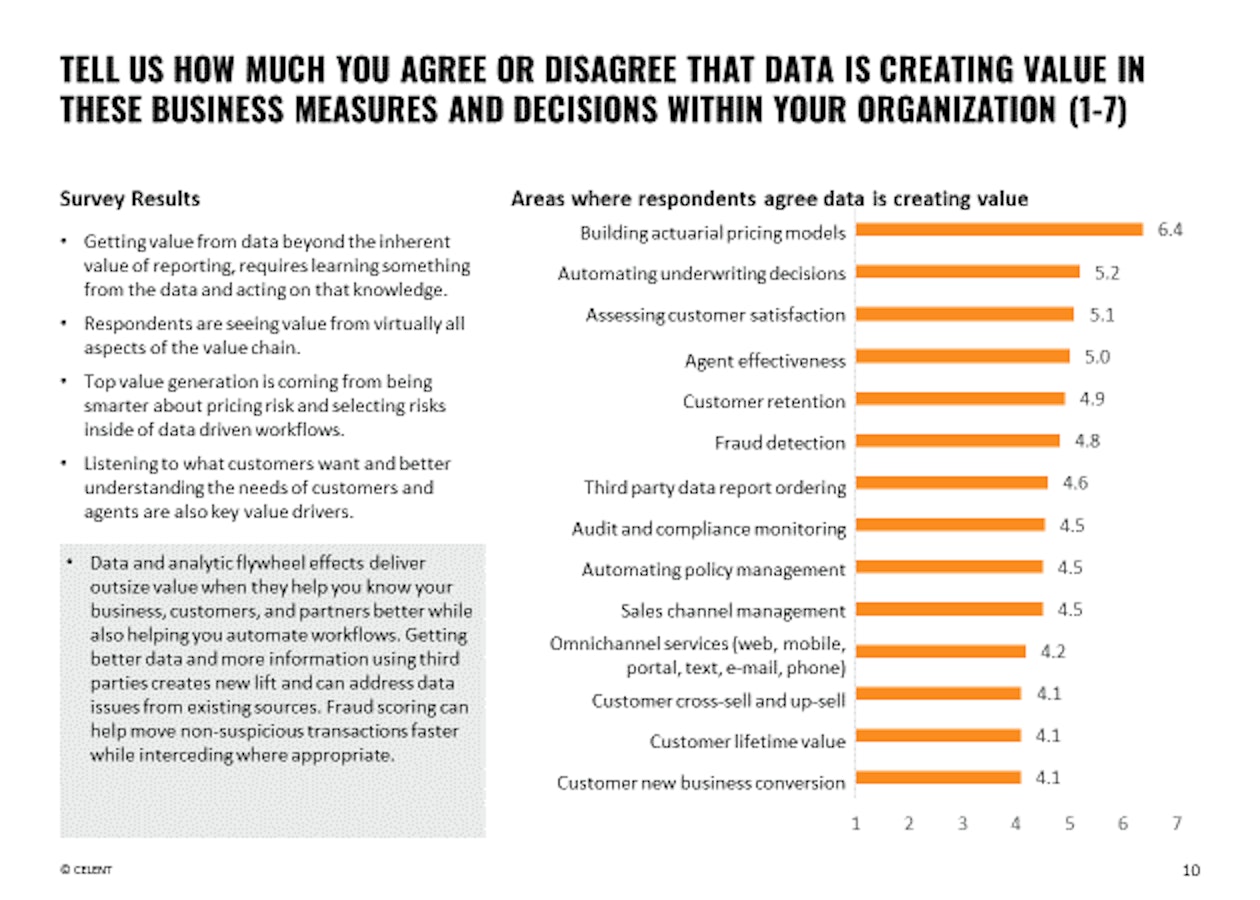

3. Améliorer la tarification actuarielle et automatiser les modèles de souscription #

Pour tirer de la valeur des données – au-delà du peaufinage des rapports qui améliore la visibilité et les processus de gestion –, il faut franchir une autre étape : les données doivent être analysées afin de produire un savoir utilisable permettant la prise de décisions.

Selon les DTI interrogés, les données génèrent de la valeur dans les processus décisionnels de leur entreprise, de façon particulièrement avantageuse en ce qui a trait à l’établissement de modèles de tarification actuariels et à l’automatisation des décisions de souscription.

Utilisation des données par les directeurs des TI dans les décisions

Ce sont les deux volets où les entreprises gagnent beaucoup à connaître la nature des risques qu’elles souscrivent. Elles peuvent ainsi optimiser leur tarification et accepter certains risques automatiquement.

Les améliorations en matière de souscription et de tarification ne se basent pas seulement sur les données de l’organisation elle-même, mais aussi sur des données externes. Les renseignements sur les clients sont combinés avec l’information contenue dans un ensemble de sources publiques et privées, comme les rapports de recensement, les historiques de prescriptions et les dossiers médicaux.

Le traitement de certaines demandes de souscription, qui pouvait parfois s’étirer sur 30 jours, se fait maintenant en quelques minutes seulement, et avec une exactitude accrue. Dans bien des cas, les interactions intrusives, comme les examens médicaux ou les entrevues téléphoniques, ne sont plus nécessaires. Les assureurs obtiennent un profil complet de leurs clients, presque en temps réel, et peuvent l’appliquer à un modèle d’évaluation instantanée.

En résumé #

L’engouement pour les possibilités d’avenir axé sur les données dans le monde de l’assurance est loin de s’essouffler; on compte sur l’intelligence artificielle pour mener des interactions ultrapersonnalisées, automatisées et infaillibles. Mais pendant ce temps, des compagnies d’assurance génèrent déjà une valeur réelle en utilisant leurs données pour résoudre des problèmes concrets. L’intégration des systèmes dans le cycle de vie des polices et le transfert de données entre les systèmes créent de la valeur à chaque étape. L’amélioration du processus de rapport perfectionne la prise de décisions et la gestion dans son ensemble, et c’est sans parler de la souscription de risque, qui gagne en vitesse et en exactitude.

Pour en savoir plus sur ce que font les directeurs des TI pour tirer de la valeur de leurs données – que ce soit l’analyse des besoins de la clientèle, le développement de produits ou la création d’expériences supérieures –, téléchargez le rapport de recherche complet.