Las aseguradoras buscan cerrar la brecha de compromiso con consumidores y clientes. Priorizan la transformación digital como medio para lograr una experiencia digital superior para el cliente. Y esas transformaciones están impulsadas por datos.

Las compañías de seguros de vida son tesoros ocultos de datos que albergan millones de pólizas y de documentos de clientes acumulados durante décadas. Hoy en día, las aseguradoras ven el potencial de aprovechar esos datos. Lo ven como un activo estratégico que podría mejorar la capacidad de su empresa para generar conocimientos comerciales, crear rápidamente productos mejor orientados y ofrecer experiencias digitales aceleradas y personalizadas para asesores y clientes.

Sin embargo, muchas aseguradoras aún no han podido aprovechar todo el potencial de sus datos.

Un problema común es que los datos no se mueven libremente dentro del canal de seguros de vida independientes. Puede aislarse en varios puntos entre aseguradoras y distribuidores. Los aseguradores/asesores se ven obligados a acceder a múltiples fuentes para descubrir el panorama completo de la(s) cobertura(s), inversiones y datos personales de sus clientes. Todos estos datos son necesarios para proporcionar una visión completa de 360° del consumidor final.

Se vuelve muy difícil y costoso aprovechar los beneficios de los datos como un activo estratégico clave si no se puede acceder a ellos fácil y automáticamente, presentarlos en un formato utilizable y de manera oportuna para los fines necesarios.

¿Cómo obtienen las compañías de seguros de vida valor de sus datos? #

Obtener acceso a todos sus datos presenta una oportunidad de obtener una ventaja competitiva significativa para una compañía de seguros de vida. Un estudio de Celent, encargado por Equisoft, exploró cómo las aseguradoras están creando valor con sus datos y descubrió que actualmente no existe ningún área del negocio de seguros que no esté afectada por los datos.

Al aprovechar el poder del análisis de datos, las aseguradoras pueden obtener información útil, tomar decisiones mejor documentadas y ofrecer experiencias mejoradas a sus clientes.

El acceso rico y significativo a los datos también permite a las aseguradoras hacerse preguntas que antes no eran posible. Desde la evaluación de riesgos y la suscripción hasta el desarrollo de productos, la administración de pólizas/canales de distribución y la gestión de los reclamos, los datos desempeñan un papel fundamental a la hora de dar forma a las estrategias, impulsar la eficiencia operativa y optimizar el rendimiento empresarial.

Las aseguradoras están aprovechando los datos para mejorar la comprensión, la segmentación y la orientación de los clientes #

Los datos han sido fundamentales para ayudar a las aseguradoras de vida a obtener una comprensión más profunda de sus clientes. Ayudar a proporcionar a los que toman las decisiones con información más transparente y granular sobre las preferencias y objetivos de los clientes y en qué etapa del ciclo de vida se encuentra cada consumidor. En general, los datos son el impulsor fundamental para el éxito de los esfuerzos de prospección y comprensión del cliente, creando oportunidades para iniciativas de venta cruzada, esfuerzos de conservación (mantener clientes a largo plazo) y posibilidades de profundizar las relaciones con los clientes.

Al alimentar datos a través de análisis avanzados e inteligencia artificial, las aseguradoras pueden pasar de información superficial de la demografía de un cliente (datos simples como edad y ubicación) a una comprensión más rica y significativa de sus necesidades, basada en combinaciones de conjuntos de datos que revelan las necesidades del cliente: intención, actitudes hacia el riesgo y reacciones ante eventos en vivo. Esta interpretación profunda permite a las aseguradoras desarrollar una comprensión más profunda de sus clientes y adaptar sus ofertas y experiencias de una manera que realmente resuene.

Las aseguradoras están aprovechando los comentarios de los clientes para mejorar la eficiencia operativa #

Las aseguradoras están aprovechando la gran cantidad de datos disponibles para cerrar la brecha entre las percepciones de los clientes y las realidades operativas, redefinir estrategias y obtener información valiosa sobre la preferencia de los clientes. Al analizar los comentarios de los clientes junto con los datos internos, las aseguradoras pueden diferenciar entre la percepción y la realidad, obteniendo información crucial sobre cómo podrían optimizar las operaciones o mejorar los productos para aliviar los puntos débiles de los clientes.

Por ejemplo, los comentarios de los clientes pueden ayudar a las aseguradoras a comprender por qué un producto no funciona como se esperaba. ¿Las ventas son bajas porque el producto está mal diseñado, no se adapta bien al mercado previsto o porque los consumidores no comprenden el valor del producto porque las características y beneficios no se comunican bien? Las calificaciones de productos, los chatbots, las encuestas de salida o las discusiones en los centros de llamadas pueden revelar si la aseguradora debería buscar mejorar la comunicación y los mensajes o hacer ajustes al producto.

Los comentarios de los clientes juegan un papel vital en la configuración de nuevas estrategias comerciales. Los datos obtenidos de los comentarios de los clientes a menudo revelan información valiosa que desafía la sabiduría convencional.

Un ejemplo digno de mención es un estudio reciente que demostró cómo los clientes priorizan la viabilidad a largo plazo de una marca sobre el precio al comprar un seguro de vida.

Este hallazgo contradice la noción predominante de que el precio es el factor decisivo en última instancia. Estos conocimientos resaltan la importancia de profundizar en las preferencias de los clientes y alinear las estrategias en consecuencia, en lugar de confiar únicamente en nociones preconcebidas sobre las prioridades de los clientes.

Además, si bien las medidas tradicionales de satisfacción del cliente, como Net Promoter Score (NPS), siguen siendo útiles, las aseguradoras ahora tienen acceso a una gran cantidad de fuentes de datos adicionales que miden con precisión la efectividad de la experiencia del cliente y los esfuerzos de participación. Los Chatbots, los robo-advisors, las calificaciones en línea, las interacciones en las redes sociales y las encuestas contribuyen a una gran cantidad de datos que revelan las actitudes de los clientes hacia las empresas con las que interactúan.

El análisis de todos estos datos pueden mostrar los puntos débiles de los clientes, incluidos los pasos o actividades en los procesos de solicitud, servicio o reclamos en los que se sienten frustrados. Estos datos permiten a las aseguradoras priorizar “arreglos” en sus flujos de trabajo que acelerarán las interacciones con los clientes y aumentarán la satisfacción.

Los datos hacen que las aprobaciones de pólizas de seguros sean más rápidas y menos dolorosas

#

Los datos desempeñan un papel crucial a la hora de acelerar las aprobaciones de solicitudes de pólizas de seguro, lo que da como resultado procesos más eficientes tanto para las aseguradoras como para los clientes.

Para mejorar la experiencia del cliente durante el proceso de aprobación, las aseguradoras han optimizado los flujos de trabajo. Se esfuerzan por automatizar la suscripción para lograr un procesamiento directo (STP) que cree una experiencia de aplicación más rápida y fluida. Estas mejoras son posibles no solo al acceder y aprovechar los datos de su propia organización, sino también al integrar datos de diversas fuentes de terceros. Los datos de los clientes se combinan con información de fuentes públicas y privadas, como informes censales, historiales de prescripciones, registros médicos, así como sistemas expertos de reaseguradoras, datos de calificación crediticia, etc.

Como resultado, las solicitudes que antes tardaban semanas en aprobarse ahora pueden decidirse en días o incluso minutos. Muchas interacciones manuales, como exámenes médicos o entrevistas telefónicas que tradicionalmente ralentizaban el proceso de solicitud y afectaban negativamente la experiencia del cliente ya no son necesarias. La utilización de datos, flujos de trabajo optimizados y procesos automatizados han creado mejoras significativas en la eficiencia, han reducido los costos de suscripción y han mejorado la experiencia general para la aprobación de pólizas.

Gráfico del informe de la investigación de Equisoft y Celent titulado “Obteniendo valor desde los datos” que muestra las principales formas en que las compañías de seguros de vida obtienen valor de sus datos en la actualidad.

Las aseguradoras están aprovechando los datos para mejorar la visibilidad de los procesos y operaciones #

La capacidad de acceder a los datos correctos en tiempo real con fines analíticos brinda a las aseguradoras información clara sobre la efectividad de sus procesos y operaciones. Esto, a su vez, permite una toma de decisiones más rápida y eficaz, lo que permite a las aseguradoras optimizar sus operaciones e impulsar la eficiencia en toda su organización.

El acceso en tiempo real a datos relevantes proporciona una mayor visibilidad del seguimiento de costos, las tasas de crecimiento y la rentabilidad, lo que permite una toma de decisiones mejor documentada.

Los datos de seguimiento de la eficacia operativa del flujo de trabajo también son muy valiosos. Particularmente en la gestión de pólizas, se pueden lograr mejoras significativas mediante el seguimiento de métricas como los ítems completados, el tiempo dedicado a las tareas, el número y el momento de las interacciones recientes con los clientes, el progreso del flujo del trabajo, los intentos de tareas antes de su finalización, las tasas de finalización de tareas individuales y los volúmenes de tareas.

Las aseguradoras están aprovechando los datos para crear modelos de fijación de precios actuariales y automatizar las decisiones de suscripción #

Las aseguradoras están aprovechando los datos para crear modelos de fijación de precios actuariales y automatizar las decisiones de suscripción. Al acceder a sus propios datos organizacionales e incorporar fuentes de terceros, las aseguradoras obtienen información sobre los riesgos que suscriben, lo que permite estrategias de precios optimizadas y una aceptación automatizada de ciertos riesgos.

El gráfico del informe de la investigación de Equisoft y Celent titulado “Obteniendo valor desde los datos” destaca los precios y la experiencia del cliente como las principales prioridades para aprovechar los datos y las tecnologías analíticas.

La integración de datos de diversas fuentes públicas y privadas, como informes del censo, canales y procesos de presentación, historiales de recetas y registros médicos, mejora las capacidades de suscripción y fijación de precios. Las aseguradoras pueden explorar nuevos modelos de suscripción aprovechando los datos de las pólizas existentes y ofrecer aprobaciones instantáneas sobre ciertos riesgos sin requisitos médicos.

El precio es crucial para satisfacer las demandas de los clientes y diferenciar a su empresa en la industria competitiva. El objetivo final es crear modelos de precios actuariales agregando datos desde cotizaciones hasta reclamos y capturando una visión holística de los clientes, incluido el estilo de vida y la biometría. La capacidad de interpretar estos datos y crear modelos predictivos permite a los aseguradores probar hipótesis, optimizar estrategias y tomar decisiones de suscripción inteligentes incluso con evidencia limitada.

Las aseguradoras están aprovechando los datos para ayudar a acelerar la gestión y resolución de reclamos #

Al aprovechar sus datos, las aseguradoras pueden optimizar la gestión de reclamos y los procesos de liquidación de varias maneras:

- Automatizar la detección de fraude: Al analizar patrones y anomalías de datos, las aseguradoras pueden detectar e investigar rápidamente reclamos fraudulentos, reduciendo el tiempo y los recursos totales dedicados a los casos fraudulentos.

- Predecir los volúmenes de reclamos: El análisis de datos permite a las aseguradoras predecir volúmenes de reclamos basándose en patrones históricos, tendencias estacionales y otros factores relevantes. Las aseguradoras pueden anticipar la demanda y asignar recursos en consecuencia, lo que garantiza un manejo más eficiente de las reclamos y minimiza las demoras.

- Acelerar la presentación de reclamos: Al agilizar la recopilación y el análisis de la información relacionada con los reclamos, las aseguradoras pueden acelerar la evaluación y liquidación de los reclamos. Esto reduce el tiempo de procesamiento, ayuda a detectar reclamos fraudulentas y ayuda a acelerar los pagos.

Desafío que impiden que las aseguradoras aprovechen todo el potencial de sus datos a #

En el informe “Obteniendo valor desde los datos”, de Celent y Equisoft, hablamos con los CIO de seguros de vida sobre cómo obtienen valor de los datos y dónde enfrentan los desafíos. Sus respuestas fueron reveladoras sobre el estado de la utilización de datos en las aseguradoras de vida:

- “Necesitamos datos en los que podamos confiar.”

- “Nadie está a cargo de la calidad de los datos. Tenemos focos de grandeza, de riqueza, rodeados de fosos pantanosos, inútiles. Lo ponemos en la nube y estamos ordenando todo."

- “Los datos no confiables impiden que el liderazgo lo utilice con confianza en contextos de cara al cliente.”

- “Se encendieron las luces: estábamos dirigiendo una empresa multimillonaria con un nido de ratas de hojas de cálculo entrelazadas; era peor que COBOL.”

Estos comentarios hablan tanto de la importancia de los datos para las organizaciones de seguros como de los desafíos que aún enfrentan las empresas al tratar de maximizar su potencial.

Las interrupciones en el flujo fluido de datos perjudican la finalización eficiente y automática de los procesos diarios básicos en las organizaciones de seguros de vida. Estos bloqueos requieren intervención manual. Generan residuos por doble entrada. Prolongan la tiranía del papel.

Las frustraciones aumentan. Los costos aumentan. En una época en la que los márgenes ajustados exigen centrarse en una mayor eficiencia, los déficits de datos y los cuellos de botellas crean problemas que desactivan la propuesta de valor de un producto, molestan a los clientes y llevan a los asesores a buscar mejores soluciones.

Y, lo que es peor, el estancamiento de los datos impide que las aseguradoras se den cuenta de los enormes beneficios que se derivarían de un mayor uso del análisis de datos y de las aplicaciones emergentes de IA. Las aseguradoras son empresas basadas en datos y, sin embargo, carecen de acceso inmediato a toda la información sobre clientes, pólizas y asesores necesarios para innovar y ofrecer el máximo valor a sus clientes.

Los datos tienen un inmenso potencial para generar valor dentro de una empresa. Sin embargo, existen desafíos inherentes al acceso y aprovechamiento efectivo de la gran cantidad de datos almacenados en múltiples sistemas internos:

El estado global de la madurez de los datos #

Los sistemas de administración de políticas heredados crean silos de datos #

El informe Evaluar la preparación de datos para la IA en la industria de seguros de vida destaca varias barreras que impiden a las aseguradoras aprovechar plenamente sus datos. Aunque las aseguradoras de todo el mundo califican de «progresiva» la madurez de la preparación de datos, persisten importantes retos.

Las disparidades regionales revelan puntos críticos: Australia, aunque encabeza la lista con la puntuación de madurez más alta (72), sigue teniendo problemas con la calidad y la integridad, un reto común a todas las regiones. En Norteamérica, las organizaciones más pequeñas y las empresas complejas se enfrentan a obstáculos a la hora de ampliar las capacidades de datos, mientras que Latinoamérica destaca en infraestructura, pero tiene dificultades para aplicar de forma coherente la calidad de los datos. Canadá, a pesar de su sólida infraestructura, tiene la puntuación regional más baja, lo que subraya los retos en el aprovisionamiento y la integración. Estos obstáculos, combinados con lagunas en la gobernanza de los datos y la alineación de toda la empresa, limitan la capacidad de las aseguradoras para maximizar el potencial transformador de la IA y las analíticas modernas.

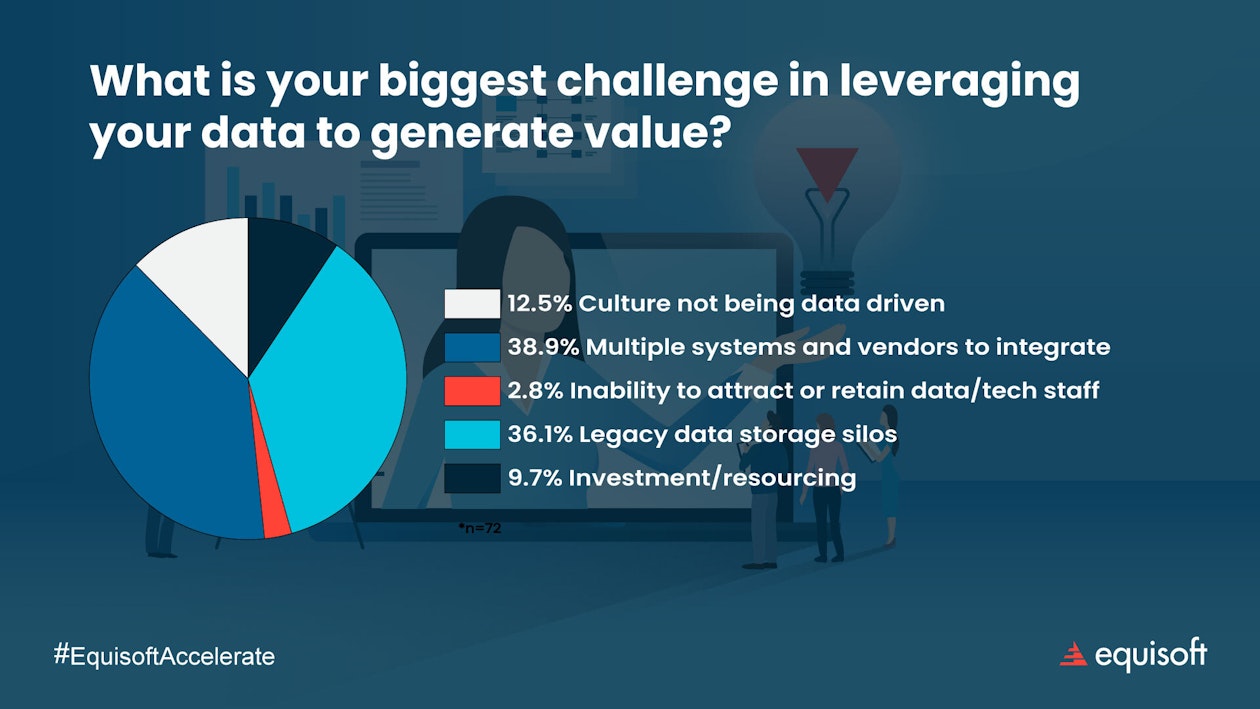

En un webinar Accelerated sobre "cómo los ejecutivos de seguros norteamericanos están aprovechando sus datos hoy en día", pedimos a los asistentes que clasificaran su mayor desafío para aprovechar los datos. La mayoría de los ejecutivos estaban preocupados por la necesidad de integrar múltiples sistemas y proveedores y el impacto de los silos de almacenamiento de datos heredados.

Los sistemas heredados de administración de pólizas dificultan que las aseguradoras aprovechen sus datos de manera efectiva. Estos sistemas carecen de las capacidades de compatibilidad e integración necesarias para conectarse sin problemas con los casos de uso de datos modernos. Un obstáculo importante reside en el hecho de que numerosos sistemas heredados carecen de soporte para interfaces de programación de aplicaciones (API) que faciliten el intercambio de datos. Esto dificulta extraer datos de estos sistemas e integrarlos con plataformas y herramientas modernas.

La antigüedad de muchos de estos sistemas heredados también crea desafíos en materia de datos. Los formatos de datos permanecen estáticos en las plataformas antiguas y, con el tiempo, es posible que las soluciones modernas ya no puedan utilizarlos. Peor aún, en la mayoría de las empresas, grandes porcentajes de los datos almacenados en sistemas heredados no se pueden utilizar en contextos modernos. Estos “datos oscuros” hacen que la verdadera transformación con aplicaciones digitales sea extremadamente difícil y costosa, a menos que se extraigan y transformen.

Además, muchas aseguradoras de larga data actualmente ejecutan sus operaciones en múltiples sistemas. Con el tiempo, los sistemas antiguos pueden actualizarse o parchearse para permitir una mayor funcionalidad. Es posible que se agreguen nuevos sistemas (procesamiento externalizado) para adaptarse a los cambios en los procesos en los cambios comerciales o cumplir con requisitos de datos nuevos y únicos o mediante actividades de fusiones y adquisiciones (cuando no hay tiempo suficiente para respaldar adecuadamente todas las funciones requeridas). Estos variados sistemas que conforman el cada vez más complejo panorama de TI a menudo realizan funciones duplicadas (almacenan datos redundantes).

Si no se produce la consolidación del sistema, las aseguradoras terminan con múltiples sistemas de administración de pólizas (PAS) que tienen solo ligeras variaciones en capacidades y realizan tareas similares (como facturación, cobro, administración y asignación de valor a las cuentas). Esta duplicación no solo aumenta los gastos técnicos, sino que también puede crear un archipiélago de islas de datos que aíslan los datos del ecosistema tecnológico más amplio.

Cuando el software y los procesos carecen de estandarización, las organizaciones se encuentran lidiando con “un guiso de proveedores” donde los datos se duplican y/o han evolucionado a medida que la organización lleva a cabo varios proyectos piloto, pruebas de conceptos (POC) y aplicaciones internas. En consecuencia, los datos a menudo permanecen atrapados en las hojas de cálculo y no se capturan ni se rastrean adecuadamente.

Como estos sistemas divergen y el cambio no se coordina ni registra, se vuelve difícil determinar la verdadera fuente de información o el conjunto core de los hechos.

Con la información fragmentada en varios sistemas y departamentos, resulta difícil establecer conexiones u obtener una visión holística de los clientes, las pólizas y las reclamos. Cada departamento puede tener su propio depósito de datos en el que se han recopilado grandes cantidades de datos durante un periodo de décadas. Pero si no se puede acceder fácilmente a la información en tiempo real y no se realiza la migración, el valor de esos datos para la empresa se reduce consideradamente.

El mal gobierno de los datos conduce a sesgos en los datos #

Las compañías de seguros de vida enfrentan una cuestión crítica respecto de la relevancia de los grandes volúmenes de datos que poseen. Recopilar datos precisos es esencial para comprender las expectativas de los clientes y brindarles una experiencia excepcional. Sin embargo, se pueden introducir sesgos inadvertidamente en la toma de decisiones debido a prácticas antiguas de recopilación de datos que reflejan actitudes inapropiadas. Recopilar los datos correctos es crucial para abordar la diversidad y mitigar los sesgos. Recopilar datos precisos es esencial para comprender las expectativas de los clientes y brindarles una experiencia excepcional.

Eliminar el sesgo de datos requiere un análisis exhaustivo de toda la recopilación de datos y la forma en la que la organización los utiliza. Cada paso, desde la recopilación hasta el análisis, necesita una revisión cuidadosa para garantizar que los puntos de datos sean relevantes. Por ejemplo, se deben examinar los procesos de suscripción y reclamos para identificar cualquier discriminación indirecta o la perpetuación del racismo sistémico a través de las pólizas de seguro de vida.

Además, también se deben tener en cuenta los datos descartados: ¿se descartaron estos datos porque son realmente innecesarios o porque alguien pensó que eran innecesarios? Al abordar los sesgos de los datos y garantizar prácticas de datos inclusivas, las aseguradoras pueden crear un entorno más equitativo y centrado en el cliente.

Las prácticas de recopilación de datos son deficientes y afectan la satisfacción del cliente y el valor de la marca. #

La forma en que una empresa recopila información de los clientes es crucial y puede afectar significativamente la experiencia del cliente y la percepción de la marca de la aseguradora.

En un webinar de Equisoft Accelerate titulado “Cómo construir bases de datos para un futuro de datos digitales”, J.D. Power presentó un estudio que destacó el proceso de solicitud de una aseguradora específica. La investigación reveló que, debido a que la aseguradora albergaba soluciones desconectadas, se le pedía al cliente su nombre y dirección entre 10 y 12 veces desde la cotización hasta la suscripción. Esta es una gran fuente de frustración e inconvenientes para los clientes potenciales. De hecho, la investigación encontró que una de las principales razones por las que los consumidores abandonan el proceso de venta es porque se les pide que repitan información en la aplicación. Y el estudio también mostró que estas frustraciones con la recopilación repetitiva de datos tuvieron un impacto negativo en su percepción de la marca de la aseguradora.

La estructura y la cultura organizacionales no respaldan la visión de una empresa basada en datos. #

Una investigación realizada por Equisoft en colaboración con Celent reveló que el mayor desafío de datos que enfrentan los CIO de seguros de vida es la cultura organizacional.

Gráfico del informe de la investigación de Equisoft y Celent titulado “Obteniendo valor desde los datos” que muestra los principales desafíos que enfrentan las compañías de seguros de vida con los datos y el análisis.

Si bien las circunstancias únicas de cada empresa moldean su enfoque para aprovechar los datos, las empresas a menudo enfrentan obstáculos culturales en su camino hacia el uso de datos. Los desafíos organizacionales que enfrentan las aseguradoras incluyen:

No se busca la aceptación de las iniciativas de datos estratégicos por parte de todas las partes interesadas

Otra razón por la que las migraciones de datos fracasan es por la insuficiente aceptación de las partes interesadas. Para minimizar el riesgo y garantizar un proceso de migración de datos fluido, es crucial asegurar el apoyo y la aceptación de todos los ejecutivos que se verán afectados. Esto incluye involucrar a personas que se ven directamente afectadas por la planificación de la migración, la asignación de recursos y la gestión del cambio.

La estructura organizacional no respalda la toma de decisiones sobre datos en toda la empresa

A medida que una organización aumenta sus capacidades basadas en datos, el nivel en el que reside el liderazgo en datos también cambiará. Al comienzo de la maduración de los datos, el liderazgo generalmente se reúne con expertos en la materia (SME) a nivel de proyecto o departamento. A medida que crecen las capacidades de datos de la empresa, la responsabilidad de los datos asciende en la organización a puestos más altos como Vicepresidente de Soluciones de Datos y Director de Datos, para que se puedan tomar decisiones sobre el gobierno de datos en toda la empresa. En última instancia, en algunas empresas incluso existe un rol centrado en los datos en el Consejo de Administración o Junta Directiva de la empresa.

La tendencia general es adoptar una planificación integral e integrada que abarque todas las facetas del negocio. Pero para muchas empresas, este ideal aún no se ha hecho realidad, lo que significa que los datos se gestionan dentro de silos y tal vez se gobiernen de manera diferente entre proyectos o departamentos.

Las actitudes heredadas hacia los datos no cambian como parte de la modernización #

A medida que las empresas trabajan para convertirse en aseguradoras basadas en datos, la gestión del cambio se convierte en un tema cada vez más importante. Es necesario revisar las viejas formas de recopilar y gestionar datos, como un insumo y no como un activo estratégico que debe aprovecharse. Históricamente hablando las aseguradoras eran “minimalistas de datos” en su enfoque para recopilar datos porque la tecnología y los procesos diseñados eran lentos y engorrosos; por lo tanto, cuanto más pequeño era el conjunto de datos ingresado, mayor era el rendimiento en el proceso de solicitud y la velocidad para emitir la póliza. Sin embargo, hoy en día, el liderazgo necesita establecer estándares de gobierno de datos, identificar oportunidades y establecer prioridades para las iniciativas de datos. El personal de todas las áreas deberá adaptarse para adoptar nuevos procesos que se basan en datos y la organización deberá planificar la capacitación, el apoyo y la gestión para facilitar los cambios.

La gestión eficaz del cambio incluye garantizar la aceptación y el apoyo de las partes interesadas clave desde el principio, una comunicación clara y coherente, gestionar la resistencia al cambio y ayudar a los empleados a desarrollar las habilidades y competencias necesarias para maximizar el valor de las nuevas capacidades de datos.

No se podrá aprovechar todo el potencial de la modernización de sistemas y la migración de datos a menos que el personal deje atrás viejas actitudes hacia los datos y adopte su capacidad para aportar rigor a la toma de decisiones y acelerar procesos que han estado causando fricciones durante décadas.

Los expertos en sistemas heredados se jubilan

A medida que los expertos en la materia responsables del mantenimiento de los sistemas heredados se acercan a la edad de jubilación, existe una creciente preocupación por la pérdida de conocimiento institucional. La fuerza laboral está envejeciendo y los miembros fundamentales del personal que tienen experiencia y conocimientos en sistemas más antiguos se están jubilando. Además, los nuevos empleados no están familiarizados con los antiguos lenguajes de programación y plataforma de hardware utilizados en estos sistemas heredados.

La jubilación de estos expertos en sistemas heredados conduce a una pérdida de conocimiento institucional sobre los datos en sí, los procesos anteriores de la empresa, las características del producto y las soluciones alternativas dentro de los sistemas. Además, genera una brecha de conocimiento sobre la ubicación de los datos, su formato, valores y la configuración original de los productos.

Razones comunes por las que fallan las migraciones de datos #

La migración de datos de seguros de vida a un nuevo sistema de administración de pólizas puede presentar nuevos desafíos debido a la naturaleza compleja de los datos de seguros y su importancia para la operación del negocio. Si faltan datos, se pierden o se corrompen, dejarán de estar disponibles durante un periodo de tiempo y el impacto en la organización será grave.

Los riesgos potenciales de la migración de datos incluyen:

Falta de experiencia en migración de datos #

Las migraciones de datos no son comunes. Estos proyectos, asociados con la modernización de sistemas heredados y la consolidación de sistemas core, pueden ocurrir una o dos veces en una generación. Por lo tanto, muy pocos miembros del personal de TI tienen experiencia en la gestión exitosa de un proyecto de migración.

Una de las principales razones por las que las migraciones de datos fracasan es porque están impulsadas por personas que no tienen el conocimiento empresarial y de sistemas necesario para ejecutar el proyecto correctamente.

Los líderes y el personal que carecen de experiencia y conocimientos en migración crean riesgos en un proyecto de conversión debido a la falta de comprensión de la mejor metodología a utilizar, el mejor momento para comenzar, las herramientas correctas para garantizar una migración rápida y precisa, y también una falta de familiaridad con los tipos de problemas que pueden surgir durante cualquier migración compleja.

Estos riesgos pueden provocar retrasos en los proyectos, aumento de costos y, sin una copia de seguridad adecuada, procesos y pruebas repetitivos, incluso la pérdida de datos.

A menudo, los líderes en migración de datos centran sus esfuerzos en requisitos iniciales precisos que no se pueden cumplir. Esto varía en cuanto a las expectativas en torno a la puntualidad, el costo, la asignación de recursos y el resultado del proyecto. Con mucha frecuencia, el sistema fuente es grande y complejo, y faltan las habilidades necesarias para el análisis de requisitos.

Dado que las migraciones de datos son proyectos poco comunes, los recursos internos con experiencia son escasos. Esto significa que, aunque los requisitos y expectativas se establecen desde el principio, muchos requisitos también se descubren a mitad del proyecto, y estos nuevos requisitos impactan el diseño y la implementación. Esto puede generar frustración y sobrecostos, ya que los proyectos terminan tardando más de lo esperado y siendo más costosos de lo previsto.

Falta de planificación informada para una migración de datos #

Cuando los líderes y el personal del proyecto tienen poca experiencia con la migración de datos es difícil prever con precisión los problemas potenciales a lo largo del camino crítico de un proyecto de conversión. Y también resulta difícil crear un plan de proyecto que sea realizable. Incluso decisiones aparentemente simples como “cuándo empezamos” se vuelven desafiantes cuando se presenta la migración en conjunto con las MUCHAS partes móviles de un esfuerzo de modernización.

Como resultado, es común en la industria pasar por alto o subfinanciar la migración de datos como parte de un proyecto de modernización más amplio. En algunos casos, debido a la falta de planificación previa, las aseguradoras intentan manejar la migración de datos internamente, confiando en herramientas existentes y personal sin experiencia. Esto crea una cantidad significativa de riesgo. Alternativamente, muchas empresas optan por no realizar ninguna migración de datos, percibiendo que los riesgos asociados son demasiado altos.

Los problemas comunes relacionados con una planificación inexacta pueden incluir:

Riesgo de recursos humanos:

Sin experiencia en migración de datos, es difícil pronosticar con precisión el impacto del proyecto en los recursos en las operaciones diarias. En ocasiones, las organizaciones deciden no realizar una migración por temor a que el proyecto ocupe al personal de TI durante meses, poniendo en riesgo otras iniciativas.

Tiempo de inactividad y continuidad del negocio:

Minimizar el tiempo de inactividad durante la migración es esencial para evitar interrupciones en las operaciones comerciales. Planificar una transición sin problemas y garantizar la continuidad del negocio durante y después de la migración puede ser un desafío.

Desmantelamiento del sistema heredado:

Retirar adecuadamente el antiguo sistema de administración de pólizas después de la migración requiere una planificación cuidadosa. Archivar datos, garantizar el cumplimiento de la retención de datos y asegurarse de que no se pierdan datos fundamentales durante el proceso de desmantelamiento son aspectos importantes.

Riesgo de datos #

A las aseguradoras les preocupa que la migración de sus bloques de datos existentes pueda resultar en corrupción de datos, pérdida, incapacidad para limpiar adecuadamente los datos antiguos y tener que ejecutar sistemas.

Durante una migración de datos, los desafíos que deben anticiparse y abordarse incluyen:

Complejidad y heterogeneidad de los datos:

Los datos de seguros pueden ser muy complejos, con una amplia gama de tipos de pólizas, clientes almacenados en muchos lugares, opciones de cobertura, funciones de pólizas, detalles de suscripción y más. Diferentes líneas de negocio y diferentes sistemas tienen diferentes estructuras de datos, lo que hace que la extracción y transformación de datos sea más desafiante.

Volumen de datos:

Las compañías de seguro suelen manejar grandes cantidades de datos, y migrar todos estos datos garantizando al mismo tiempo un tiempo de inactividad e interrupciones mínimos puede ser un desafío importante. Manejar grandes volúmenes de datos de manera eficiente requiere una planificación y optimización cuidadosas.

Calidad e integridad de los datos:

Los datos precisos y consistentes son fundamentales en la industria de seguros. Los problemas de calidad de los datos, como datos faltantes o incorrectos, pueden provocar errores en la administración de pólizas, el procesamiento de reclamaciones y el servicio al cliente. Garantizar la integridad de los datos durante el proceso de migración es esencial.

Mapeo y transformación de datos:

Mapear datos del sistema antiguo de modelo de datos al nuevo sistema puede ser complejo. Diferentes sistemas pueden utilizar diferentes terminologías, códigos o estructuras. Transformar los datos para que coincidan con los requisitos del nuevo sistema y al mismo tiempo preservar su significado y precisión puede ser un proceso que requiere mucho tiempo y es propenso a errores.

Mejores prácticas de migración de datos #

Debido a la experiencia y los conocimientos limitados en migración de datos, muchas empresas enfrentan riesgos potenciales de datos al intentar una conversión interna. Incluso durante la etapa de planificación, las organizaciones tienden a percibir la migración de datos como un proyecto de TI en lugar de reconocerla como una iniciativa comercial estratégica. En consecuencia, con frecuencia subestiman la magnitud de la tarea en cuestión que puede abarcar varios años, requerir una gestión de cambios sustancial e impactar varias áreas funcionales en toda la empresa.

Las mejores soluciones de migración abordan todos los desafíos y riesgos percibidos por una aseguradora. Garantizan una migración rápida y eficaz para que las aseguradoras puedan retirar sus sistemas antiguos y avanzar con su tecnología modernizada lo antes posible. A continuación, se detallan las mejores prácticas a considerar para garantizar una migración efectiva de todos sus datos.

Resuelva el problema de los recursos de migración de datos: elija un proveedor con experiencia y conocimientos #

Las empresas que carecen de experiencia y conocimientos internos en migración de datos deberán contratar una empresa que se especialice en conversión de datos para completar su proyecto. Este tipo de proveedor, si se elige sabiamente, puede convertirse en un socio clave en la transformación digital de una aseguradora y eliminar gran parte del riesgo dentro de las iniciativas de migración.

Durante el proceso de selección de proveedores, las aseguradoras deben buscar proveedores con años de experiencia en migraciones de datos hacia y desde los sistemas de administración de pólizas de seguros de vida, así como evaluar la metodología de migración de datos del proveedor. Es importante asegurarse de que el proveedor seleccionado tenga experiencia tanto con el sistema de administración de pólizas antiguo como con el nuevo, lo que le permitirá anticipar y resolver desafíos potenciales.

Durante el proceso de selección, las aseguradoras deben tener cuidado con las reclamaciones “infladas” acerca de los proveedores. Validar la experiencia y los conocimientos es fundamental, y hacer las preguntas correctas a menudo revelará realidades que los proveedores normalmente intentan enmascarar, como métricas de precisión, número de migraciones desde su tipo de sistema fuente, etc. Al fin y al cabo, un proveedor es un socio a largo plazo y su selección desempeñará un papel clave en el éxito de su negocio.

Una cosa importante a tener en cuenta al seleccionar un proveedor es el tipo de equipo que elige formar. Mientras que la mayoría de los proveedores seleccionarán un equipo de 10 a 15 personas con conocimientos genéricos del sistema y conocimientos limitados de migración, un proveedor experimentado buscará minimizar el tamaño del equipo, pero maximizar la experiencia que cada miembro aporta. Esto incluye personal que pueda aportar acerca del sistema heredado adecuado y el conocimiento empresarial, de modo que el plan y el proceso de migración sean efectivos.

Resuelva el problema del sistema: elija las mejores herramientas y metodología de migración de datos #

Las herramientas probadas y de vanguardia diseñadas específicamente para la migración de datos permiten a los expertos empresariales tomar el control del proceso desde el principio, en lugar de depender únicamente de TI e involucrar a la unidad de negocios en una etapa posterior.

Las aseguradoras deben buscar herramientas con un sistema de conversión de datos optimizado que simplifique los procesos de desarrollo y control de calidad, incluida la gestión de archivos asociados a la migración y las transformaciones necesarias. Lo ideal es que todas las transformaciones empresariales se consoliden en una única ubicación dentro de la herramienta. Esto contrasta con los procesos tradicionales de extracción, transformación y carga (ETL), donde las transformaciones se encuentran dispersas en varias ubicaciones, lo que dificulta su prueba, seguimiento de errores y genera un flujo de trabajo más lento.

Las herramientas eficientes de conversión de datos deberían facilitar las pruebas tempranas para descubrir las incógnitas que se presentaran en una fase más temprana de un proyecto de migración y asi lograr simplificar la gestión de errores. Deberían tener la capacidad de absorber los requisitos de datos del nuevo Sistema de destino. Esto permite la perfecta integración de estas entradas en el sistema de conversión, agilizando el proceso general.

Tipos de herramientas en una pila tecnológica de migración de datos:

- En el centro de la tecnología de migración debería haber un motor de reglas de transformación de datos: una herramienta de migración multipropósito que abarque tecnología heredada y formatos de datos propietarios.

- Una herramienta de descubrimiento de datos que identifica los atributos de datos del sistema de destino y automatice tareas clave de migración repetitivas

- Las migraciones requieren una sólida funcionalidad de generación de informes y conciliación de datos. Las mejores herramientas de informes de migración agilizan los procesos de transformación, control de calidad y pruebas. El resultado del informe es esencial para iterar rápidamente y refinar la lógica de transformación. El contenido del informe debe ser fácil de usar y compartir.

Casos de uso de datos futuros: IA, modelos de lenguaje generativo y analítica. #

Seguir las mejores prácticas hará que una mayor cantidad de datos de la organización esté disponible en tiempo real para su uso en nuevas soluciones emergentes, permitirá una mayor automatización, un mejor diseño de productos, una CX mejorada y una mejor toma de decisiones. El rápido avance de las herramientas y la tecnología, concretamente en IA, loT, automatización y analítica, presenta importantes oportunidades para las aseguradoras de vida.

Los Macrodatos #

Los macrodatos, caracterizados por su gran volumen, velocidad y variedad, han revolucionado el sector de los seguros de vida al permitir a las aseguradoras aprovechar enormes conjuntos de datos para obtener información práctica. Tradicionalmente dependientes de datos históricos como las tasas de mortalidad y el comportamiento de los consumidores, las aseguradoras pueden ahora aprovechar las Analíticas avanzadas para procesar la información de manera más eficiente y precisa. Esta transformación permite a las aseguradoras personalizar las ofertas a los clientes, optimizar las evaluaciones de riesgos y agilizar las operaciones. Al integrar los datos de los dispositivos IoT, las redes sociales y los registros financieros, las aseguradoras obtienen una visión holística de los clientes, lo que fomenta los servicios personalizados y el compromiso proactivo. Los macrodatos también mejoran la detección del fraude, automatizan los procesos y aumentan la satisfacción del cliente. Mientras las aseguradoras siguen afrontando retos como la integración de datos y el cumplimiento normativo, el big data sigue siendo una herramienta fundamental para ofrecer soluciones innovadoras centradas en el cliente.

API #

¿Qué son las API?

API significa interfaz de programación de aplicaciones. Una API es un conjunto de reglas que permite que diferentes aplicaciones de software se comuniquen entre sí. Las API definen los métodos y formatos de datos que las aplicaciones utilizarán para solicitar e intercambiar información, servicios o funcionalidades de otros componentes de software.

Las API permiten la comunicación y el intercambio de datos entre diferentes sistemas de software, tanto internos como externos. Actúan como puentes entre los sistemas back, middle y front office, y esto mejora la eficiencia, acelera la innovación y optimiza las experiencias de los clientes.

Las API conectan los sistemas que impulsan cada etapa del ciclo de vida de la póliza. Automatizan pasos en los procesos, aceleran la toma de decisiones y son los componentes básicos de la mayoría de los PAS modernos disponibles en el mercado actual.

Los usos comunes de las API en seguros de vida incluyen:

- API de cotización y aplicación de suscripción: Las aseguradoras proporcionarán a los corredores API que les permitan solicitar cotizaciones en tiempo real. Tienen en cuenta varios parámetros de suscripción (edad, salud, estilo de vida, etc.) y producen rápidamente comparaciones de cotizaciones, acelerando el proceso de suscripción de la solicitud.

- API de suscripción: Las aseguradoras utilizan API para acceder a bases de datos para recopilar información que determina la asegurabilidad de un solicitante y determinar las tarifas de las primas.

- API de gestión de pólizas: Estas API permiten a las aseguradoras proporcionar portales de autoservicio donde los agentes y clientes pueden realizar cambios en tiempo real en la información de la póliza, como dirección, beneficiario y datos personales.

- API de pasarela de pago: Estas pasarelas permiten el pago seguro de primas a través de tarjetas de crédito, transferencias electrónicas y métodos de pago móvil.

- API de procesamiento de reclamos: Las API se utilizan para acelerar la recopilación de datos de reclamo y la comunicación entre el asegurador, el cliente y los proveedores de servicios externos. Aceleran el proceso de reclamos y lo hacen más transparente para el cliente.

- API de verificación de datos: Estos tipos de API son importantes porque permiten a los aseguradores conectarse con proveedores externos para verificar información médica o crediticia.

- API de análisis: En uso cada vez más frecuente el que las API pueden conectarse a herramientas de análisis y BI que brindan información sobre las tendencias del mercado, las preferencias de los clientes y los patrones de riesgo cambiantes.

Inteligencia artificial y modelos de lenguaje generativo #

La integración de datos como tecnología es simplemente un medio para pasar solicitudes de suscripción y respuestas de información entre dos fuentes desconectadas. En nuestro contexto de modernización de la administración de pólizas, se puede utilizar como método para acceder a datos en sistemas heredados, para presentarlos a muchos usos modernos sin realizar una migración de datos. El proceso puede ser “unidireccional” o “bidireccional”. En un escenario unidireccional, los datos pueden obtenerse de un sistema de administración de pólizas, por ejemplo, y entregarse a una variedad de usos acordes con la experiencia del cliente en la web o a través de aplicaciones móviles para que sean vistos por varios actores en la experiencia del cliente. Como parte del proceso, los datos se limpiarían y formatearían para que coincidan con los requisitos de la entidad receptora.

Si el cliente realizaba un cambio en sus datos en el portal, el proceso se revertiría y los datos actualizados se configurarían nuevamente a su formato original y se devolverían al PAS.

Este enfoque es ideal para poner los datos de una multitud de sistemas heredados a disposición de nuevas soluciones de ventas y servicios. TI evita el tiempo y el costo de una migración de datos, pero permite a las empresas trabajar con libros de negocios existentes. Es un buen complemento a los enfoques de modernización Greenfield que ponen en marcha productos en el nuevo PAS y luego comienzan a incorporar nuevos negocios al sistema, dejando intacto el antiguo PAS.

Inteligencia artificial y modelos de lenguaje generativo

#

El gráfico del informe de la investigación de Equisoft y Celent titulado “Obteniendo valor desde los datos” muestra las principales aseguradoras de tecnología dependientes de datos que valoran actualmente.

El uso de IA y modelos de lenguaje generativo, como ChatGPT, se está expandiendo rápidamente dentro de la industria de seguros de vida. Estas tecnologías están encontrando aplicaciones en un espectro de funciones, que incluyen, entre otras, adjudicación de reclamos, diseño de nuevos productos, estrategias de precios, evaluación de riesgos y atención al cliente en tiempo real.

Los modelos de inteligencia artificial y lenguaje generativo se “entrenan” dentro de extensos conjuntos de datos, a partir de grandes conjuntos de información. Estas tecnologías están inherentemente impulsadas por datos y operan en proporción directa a la calidad y cantidad de datos que reciben. La excelencia de los resultados producidos por los modelos IA y LG depende de la calidad y cantidad de los datos introducidos en sus sistemas. Más datos significan conocimientos de mayor calidad y mayor precisión. La alta precisión y calidad de los datos significa que las aseguradoras pueden “confiar” en los informes de datos que reciben y sentirse seguros al tomar decisiones basadas en la información que se genera.

El internet de las cosas

Casi todo, desde electrodomésticos hasta dispositivos portátiles y monitores en automóviles y bicicletas, genera ahora grandes volúmenes de datos que se recopilan en tiempo real. El IoT y la interconexión de bases de datos a través de API están disparando la cantidad de datos a los que tienen acceso las empresas. Sin embargo, para llegar al punto en el que las empresas puedan tomar decisiones estratégicas y seguras utilizando el conocimiento de los datos, necesitan maximizar el acceso a sus datos y asegurarse de que estén seguros, agregados, estandarizados, normalizados y “aptos para su uso” por su IA y herramientas de análisis.

¿Qué oportunidades ofrecen los datos como gasolina para la IA, el LG, el análisis y el IoT? #

El futuro de la IA, los modelos de lenguaje generativo, los análisis y los datos del internet de las cosas (IoT) en la industria de los seguros de vida está lleno de potencial. La IA y conjuntos de datos alternativos permiten a las aseguradoras descubrir correlaciones de riesgo que pueden eludir la observación humana. Esto presenta una tremenda oportunidad para mejorar las operaciones al aumentar la eficiencia, reducir los costos y mejorar la experiencia del cliente.

Estas tecnologías seguirán dando forma a la forma en que las aseguradoras operan, ofrecen productos y se relacionan con los clientes.

Algunos casos de uso futuros de IA, modelos de lenguaje generativo, analítica y datos de IoT en seguros de vida incluyen:

- Productos de seguros personalizados: Los análisis impulsados por IA y los modelos de lenguaje generativo pueden procesar grandes cantidades de datos de clientes, incluidos datos generados por IoT para crear productos de seguros altamente personalizados que satisfagan las necesidades, estilos de vida y perfiles de riesgo individuales.

- Suscripción dinámica: Las aseguradoras pueden aprovechar los datos en tiempo real de los dispositivos IoT, como dispositivos portátiles y monitores de salud para proporcionar evaluaciones de riesgos más precisas y precios más justos. Estos datos se pueden utilizar para ajustar las primas de las pólizas en relación con el comportamiento y las condiciones de los asegurados.

- Compromiso con el cliente en tiempo real: Los chatbots y asistentes virtuales impulsados por IA pueden interactuar con los clientes en tiempo real, respondiendo preguntas, ofreciendo recomendaciones de pólizas y brindando atención al cliente personalizada.

- Análisis predictivo de la rotación de clientes: El análisis de los datos de los dispositivos IoT y otras interacciones con los clientes puede alimentar modelos predictivos basados en IA que identificarían posibles señales de rotación y permitirían a las aseguradoras involucrarse de manera proactiva con los clientes en riesgo.

- Seguro paramétrico: Los datos de los sensores de IoT podrían programarse para activar automáticamente los pagos de seguros si se cumplen ciertas condiciones. Por ejemplo, si un paciente fallecido que hubiera recibido un diagnóstico de cáncer tuviera una póliza de seguro de vida, la aseguradora pagaría al beneficiario sin necesidad de investigar el reclamo.

- Mejoras en la suscripción de seguros de vida: IA y el análisis pueden procesar datos de salud de dispositivos portátiles y de salud para agilizar el proceso de suscripción de seguros de vida, haciéndolo más rápido y preciso. Por ejemplo, los programas ya pueden agilizar publicaciones en las redes sociales y determinar si una persona es fumadora o no.

Estos casos de uso demuestran el potencial de la IA, los modelos de lenguaje generativo, los análisis y los datos de IoT para revolucionar la industria de los seguros de vida, mejorar las experiencias de los clientes, mejorar la gestión de riesgos e impulsar la innovación en productos y servicios de seguros.

Evaluar la preparación de datos para la IA en la industria de seguros de vida #

El informe “Evaluar la preparación de datos para la IA en la industria de seguros de vida“ proporciona una investigación exhaustiva que arroja luz sobre las barreras y oportunidades críticas para la adopción de la IA. A pesar de que las aseguradoras de vida se clasifican a sí mismas en un alto nivel de madurez digital, los desafíos relacionados con los datos siguen siendo el principal obstáculo para la implementación exitosa de la IA. Aunque la IA tiene un potencial transformador para mejorar las experiencias de los clientes, mejorar la eficiencia operativa e impulsar el crecimiento, las aseguradoras primero deben establecer bases de datos sólidas.

Conclusiones clave globales: El reto de la IA

Aunque las aseguradoras de vida de todo el mundo se clasifican como «progresistas» en la preparación de datos, casi la mitad todavía no se sienten preparadas para implementar soluciones de IA, y el 78% identifica la preparación de datos como el principal obstáculo para aprovechar el potencial de la IA. Esta paradoja pone de relieve varios factores: las aseguradoras son un sector reacio al riesgo, que duda en declarar su preparación para la IA en medio de requisitos cambiantes.

La madurez de los datos suele aplicarse a casos de uso específicos y controlados, en lugar de a estrategias holísticas de IA en toda la cadena de valor. Además, la adopción de la IA suele producirse en focos aislados de innovación, en lugar de en iniciativas que abarcan a toda la empresa. Las diferentes perspectivas entre los ejecutivos de la alta dirección, que se centran en la estrategia y la gobernanza, y el personal operativo que se enfrenta a los retos diarios de los datos, contribuyen aún más a la disparidad. Abordar estas dinámicas es clave para superar la brecha de preparación y liberar plenamente el poder transformador de la IA.

En esta entrevista, Mike Allee, presidente de UCT, analiza cómo adoptar una mentalidad de «los datos primero» es esencial para implantar con éxito la IA y resolver los retos con eficacia.

Conclusión #

Los datos desempeñan un papel crucial en todos los aspectos de la cadena de valor de los seguros, incluida la evaluación de riesgos, la suscripción, el desarrollo de productos y la gestión de reclamos. Los métodos y herramientas eficaces para la migración y la integración de datos permiten a las aseguradoras desbloquear el valor oculto atrapado en sus sistemas heredados y aprovechar mejor el poder del análisis de datos para extraer conocimientos prácticos, tomar decisiones bien documentadas y brindar experiencias mejoradas a los clientes. Al aprovechar los datos, los aseguradores pueden dar forma a sus estrategias, mejorar la eficiencia operativa y optimizar el rendimiento empresarial general.

Si bien existen muchos desafíos y riesgos asociados con la verdadera modernización de la administración core de una empresa (los proyectos de migración de datos son un problema típico) tener la experiencia adecuada a bordo ayudará a las aseguradoras a navegar las travesías correctamente, mantenerse dentro del presupuesto y tener conocimiento de los peligros antes de que ocurran y de manera oportuna. A medida que los aseguradores evolucionen en su capacidad para acceder a la amplia gama de datos que poseen, podrán cada vez más impactar cada área del negocio y crear una ventaja competitiva significativa.