Le défi des données en assurance #

Depuis toujours, assurances et données vont de pair. Certaines sociétés accumulent des données sur leurs clients depuis plus de cent ans : ce sont là des millions et des millions de points de données! Et pourtant, les assureurs vie ne figurent pas parmi les pionniers dans la révolution des entreprises axées sur les données.

Aujourd’hui, la transformation s’est amorcée. Les assureurs comptent bien exploiter leurs données pour tout un éventail d’utilisations stratégiques.

— Brian Carey, directeur sénior, Intégration des applications, Equisoft

Cela dit, plus les compagnies d’assurance vie font de la place aux données dans leurs activités, plus elles rencontrent des écueils qui les empêchent de convertir tous les précieux renseignements qu’elles détiennent en actifs stratégiques.

Pour comprendre la nature de ces difficultés et savoir comment les assureurs s’y prennent pour les surmonter, Equisoft a commandé à Celent une étude quantitative et qualitative auprès de directeurs des TI travaillant pour des assureurs vie nord-américains.

L’étude a notamment permis de cerner les deux principaux problèmes actuels en matière de données pour les directeurs des TI : leur culture d’entreprise n’est pas axée sur les données, et la prolifération de fournisseurs et de systèmes cause un cloisonnement des données qu’il est difficile d’éliminer.

1. Le défi des données organisationnelles

#

La plupart des compagnies d’assurance tentent actuellement de se transformer en entreprises axées sur les données. Chacune d’entre elles s’inscrit quelque part dans un continuum de maturité de la culture de données et de la structure organisationnelle sous-jacente.

— Mike Allee, président, Universal Conversion Technologies

Selon leur taille, leur complexité et la maturité de leur stratégie de données, différents assureurs adoptent différentes approches d’organisation des ressources. Habituellement, les entreprises qui sont de taille modeste ou commencent à s’intéresser aux données nomment une personne à titre de responsable des données – le plus souvent leur expert en la matière.

Cette personne a beau être celle qui connaît le mieux les données de l’entreprise, si elle n’applique pas une excellente discipline technique et une approche rigoureuse en ce qui a trait à l’entretien et à l’alimentation de la « machine à données », elle peut devenir un goulot d’étranglement sur le plan des connaissances techniques qui ralentit les progrès vers un avenir axé sur les données. Parfois, elle risque même de causer un cloisonnement ou des retards parce qu’elle se concentre sur des détails isolés plutôt que sur les enjeux touchant toute l’entreprise. La planification stratégique et l’exécution tactique, si elles sont bien menées, peuvent contribuer à la bonne gestion des données à l’échelle organisationnelle.

À mesure que s’affinent la stratégie de données et son exécution, on remarque une évolution naturelle des postes de direction chargés de l’avenir des données. On passe de l’affectation d’un simple expert à la création de postes de cadres supérieurs : vice-président des solutions de données, chef des données, et même responsable des données au sein du conseil d’administration. On remarque aussi que la planification tend à s’élargir et à devenir intégrée pour l’ensemble de l’entreprise.

— Mike Allee, président, Universal Conversion Technologies

2. Le défi des systèmes patrimoniaux et des données cloisonnées #

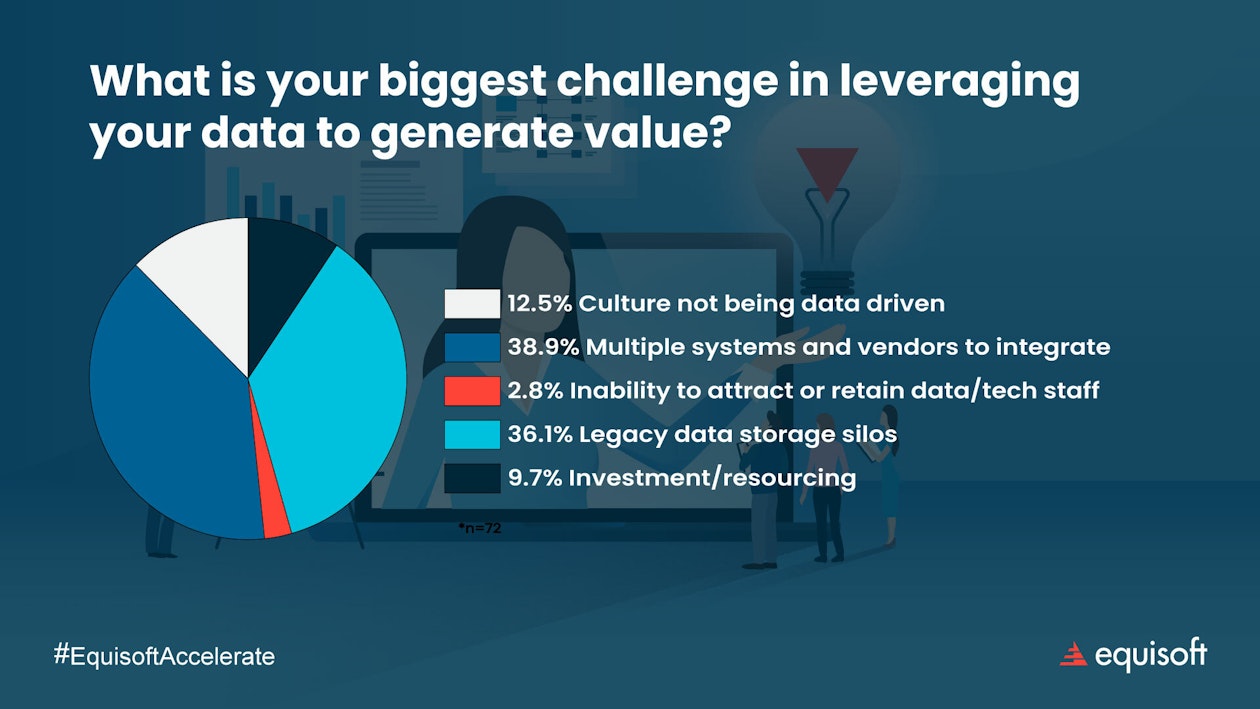

Dans notre récent webinaire sur la manière dont les hauts dirigeants des sociétés d’assurance nord-américaines emploient actuellement leurs données (How North American Insurance Execs Are Leveraging Their Data Today) nous avons posé la question suivante aux participants :

Les réponses montraient clairement que la plupart avaient du mal à intégrer leurs différents systèmes et fournisseurs et à traiter les données cloisonnées dans les systèmes de stockage patrimoniaux.

Prolifération des systèmes, des fournisseurs et des données #

Plus un assureur grandit, plus son environnement informatique se complexifie. Les entretiens menés par Equisoft et Celent dans le cadre de leur étude intitulée Tirer de la valeur des données : point de vue d’un assureur révèlent que les directeurs des TI doivent composer avec une panoplie de systèmes, chacun ayant un but bien précis et étant parfois même spécialement conçu pour un seul secteur d’activité ou produit.

Ces environnements uniques forment des « tuyaux de poêle » contenant des ensembles de données utiles au but premier du système, mais difficilement adaptables en vue d’autres utilisations. Lorsque les logiciels et les processus ne sont pas uniformisés, les assureurs risquent de se trouver aux prises avec une « soupe de fournisseurs ». Les données sont dupliquées puis évoluent au fil des projets pilotes, des démonstrations de faisabilité et des utilisations internes de l’organisation, pour finalement rester en dormance dans des feuilles de calcul, dans bien des cas, sans utilisation ni suivi dignes de ce nom.

Et tous ces systèmes se désynchronisent, parce que les données changent au fil du temps sans coordination aucune. Le défi consiste ensuite à déterminer ce qui constitue la source de vérité ou de faits.

— Marty Ellingsworth, Recherche et services-conseils – Données et analyses de pointe, Celent

Lorsque les données sont éparpillées dans divers systèmes non synchronisés, la prise de décisions s’en trouve compliquée. Quelle source est la plus vraie, la plus fiable, la plus utile?

Pour résoudre ce problème, il faut coordonner le travail des dirigeants et des ressources de toute l’organisation. Il faut mettre en place des processus qui permettent aux décideurs de repérer les ensembles de données sources dont la fiabilité n’est pas remise en question. Toutes les parties doivent s’entendre sur la fiabilité des données; c’est un aspect déterminant de l’instauration d’une culture axée sur les données.

Données cloisonnées dans les systèmes patrimoniaux #

Outre la prolifération des systèmes centraux et des ensembles de données, la plus grande difficulté des assureurs réside dans les imposants volumes de données qui dorment encore dans leurs systèmes patrimoniaux. En pratique, ces données y sont emprisonnées, souvent sous différents formats qui ne peuvent être consultés, ou dont le faible niveau de granularité ne permet pas de distinguer les éléments d’intérêt.

Pensons par exemple aux changements apportés à la réglementation, comme le Règlement général sur la protection des données (RGPD) ou les normes IFRS 17 et LDTI, qui posent des défis non négligeables. Il faut enregistrer des données, oui, mais aussi respecter le bon niveau de granularité pour les utiliser dans des rapports. Les données peuvent même devoir être masquées ou supprimées. Et toutes ces opérations sont difficiles à effectuer dans des systèmes patrimoniaux.

En résumé #

Les compagnies d’assurance vie qui axent davantage leurs activités sur les données devront, au fil de leur transformation, trouver l’approche culturelle et organisationnelle qui leur convient pour gérer leurs données et leurs projets connexes. Dans le contexte de cette grande stratégie de données, toutes les divisions de l’organisation auront à résoudre les deux grands défis : celui de la prolifération des systèmes et celui du cloisonnement des données.

Mais avant de pouvoir profiter du plein potentiel de cette immense ressource stratégique, les assureurs doivent avoir accès à toutes leurs données et trouver une approche d’ensemble qui régira leur utilisation.